Новости таможенного законодательства

поиск

Вход на сайт

Согласно Информационному письму № 01-14/5706 от 12.09.2017 г., выпущенному ГТК ПМР, при заполнении ГТД в случае, если в коммерческих документах отдельными строками указаны суммы расходов, связанных с доставкой товара и понесенных продавцом, то данные суммы необходимо перераспределять пропорционально по стоимости либо по весу брутто между товарами, в зависимости от понесенных расходов. При этом, в случае наличия в одном товаре (коде ТН ВЭД) ассортимента товаров различных наименований, величина расходов, понесенная продавцом, может быть включена любым удобным способом, выбранным декларантом (например: добавлена к одному из товаров указанных в ассортименте, либо распределена пропорционально по стоимости или по количеству товаров).

Дополнительно следует отметить, что в программном продукте АРМ «Декларант» предусмотрена возможность распределения указанных расходов между ассортиментом товара одного кода ТН ВЭД путем включения их в дополнительные расходы.

Внесение сведений в ассортимент товаров отдельными строками о суммах расходов понесенных продавцом, при заполнении под номером 1 в графе 31 грузовой таможенной декларации не допускается.

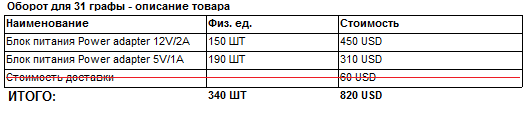

К примеру, стоимость доставки 150 блоков питания Power adapter 12V/2A стоимостью 450 USD и 190 блоков питания Power adapter 5V/1A стоимость 310 USD составила 60 USD.

а) запрещено внесение стоимости доставки отдельной строкой:

б) допускается внесение стоимости доставки в любой из товаров, указанных в ассортименте (310 USD стоимость второго товара в ассортименте + 60 USD стоимость доставки):

в) допускается пропорциональное распределение стоимости доставки по стоимости товаров или по количеству товаров(450 USD стоимость первого товара в ассортименте + 30 USD стоимость доставки, 310 USD стоимость второго товара в ассортименте + 30 USD стоимость доставки):

- Комментарии не найдены

Комментарии